読者

読者

読者

ACマスターカードはアコムが発行するカードで、消費者金融系の一般カードなので比較的審査が緩いと言われています。

審査基準もかなり独特で、他会社のクレジットカードの審査に落ちた人でも、

ACマスターカードなら審査が通る可能性は十分あります。

しかし、ACマスターカードだけが特別審査が甘いというわけではありません。

審査に落ちている人もいることは事実です。

この記事では、ACマスターカードの審査基準や時間、審査落ちの理由と対策、通過率を上げるコツなどを紹介します。

- ACマスターカードの審査は緩くない

- 消費者金融系なので他のクレジットカードよりは審査に通過しやすい

- ACマスターカードは安定した収入があり、信用情報に問題がなければ作りやすいカード

- 即日発行ができ、最短20分で審査が終了する

- アルバイトの学生やパートの主婦でも持てるカード

ACマスターカードの審査は緩い?

「ACマスターカードの審査は甘い」

このような噂を耳にしたことがある人はいると思いますが、実際はどうなのでしょうか?

結論から言うと、ACマスターカードは審査に通過しやすいカードと言えます。

ここでは、その根拠について紹介します。

- ACマスターカードは審査に通過しやすいカード

- 理由はACマスターカードが消費者金融系カードだから

- 審査通過に関する口コミは良好で多くの人が審査通過している

- 金融ブラックだと審査に通過するのは難しい

ACマスターカードは消費者金融系カードに分類されている

ACマスターカードはアコムが発行する消費者金融系クレジットカードです。

消費者金融系のカードは独自の審査基準を設けており、他社で審査に落ちた人でも審査に通過できる可能性があります。

そのため、審査難易度は比較的低めとされています。

「審査が甘い」という事実はありませんが、他のカード審査に落ちてからでも挑戦しやすいカードとも言えるのです。

ACマスターカードはリボ払い専用のカード

ACマスターカードはリボ払い専用のカードです。

手数料が一切発生しない一括払いのクレジットカードと比べても、審査に通りやすい傾向にあると言われています。

毎月の返済金額はアコムのATMや会員メニューからいつでも変更できます。

手数料についても、毎月20日の締め日から翌月の6日までは発生しない仕組みになっているので、使い勝手は悪くありません。

ACマスターカードの審査に関する口コミは良好

実際にACマスターカードの審査申込をした人の口コミを調査してみると、良い口コミが目立ちます。

アコムのACマスターカードならめっちゃ審査が甘いと聞いてやったらマジで通った!

キャッシングの限度額が50万円きっかり、アコムACマスターカードのショッピング枠が90万円と結構緩いと思う。

審査が不安でしたが、すぐに発行できました!

このように、実際にACマスターカードの審査に通過している人は多いです。

中には、金融事故がある状態で申し込みをしても、審査に通過できたという人もいます。

ACマスターカードは金融ブラックだと審査に通過できない

ACマスターカードでは、消費者金融系カードとして、独自の審査基準を採用しています。

過去のクレヒスや信用情報よりも現在の支払い能力を重視する傾向があるとされています。

実際に金融事故を起こしている人でも審査に通過している人はいますが、ブラックの人は基本的に審査は難しいです。

これは、ACマスターカードに限ったことではありません。

どのクレジットカードでも、金融ブラックの人が新規でクレジットカードを発行するのは難しいです。

また、審査に通過できたとしても、最低限度額が設定されることが多いです。

ACマスターカードの審査にかかる時間と発行期間

ACマスターカードの審査にかかる時間は、最短20分※です。

インターネットからの申し込みなら、契約にかかる時間を短縮できます。

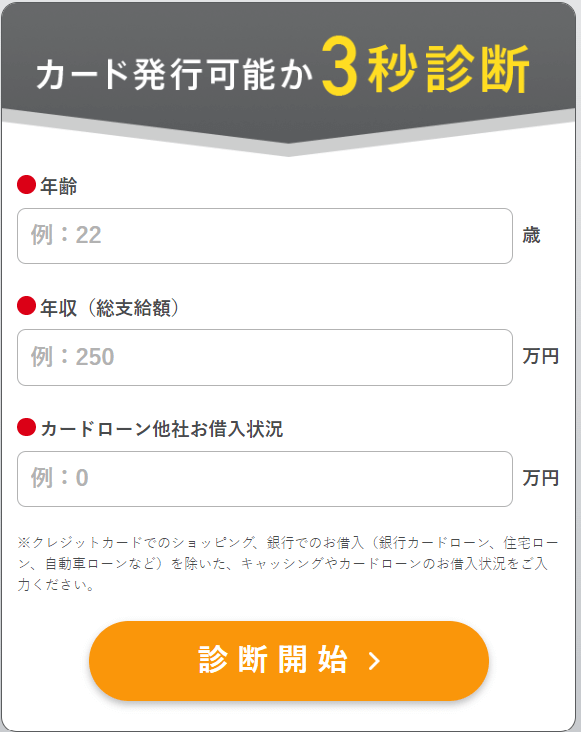

「審査に通過できるか不安」という人は、公式サイトの「3秒診断」を利用してみてください。

3秒診断では、「年齢」「年収」「カードローン他社お借入状況」の3つの項目を入力するだけで、診断できます。

本審査とは結果が異なることもありますが、3秒診断で「お借入れできる可能性が高い」

と表示されればスムーズに審査に進むことが多いです。

審査完了後は、最短即日発行可能です。

即日発行が希望なら、営業時間の9:00~21:00内に契約が終わるよう、早めに申し込みをしましょう。

自動契約機(むじんくん)でのご契約なら、当日中にACマスターカードの受け取りが可能です。

※お申し込み時間や審査によりご希望に沿えない場合がございます。

ACマスターカードの審査基準

ACマスターカードの審査基準は、以下の4つです。

安定した継続収入がある

継続して安定した収入があることは、ACマスターカードへの申し込みの最低条件とも言えます。

ただし、大事なのは”安定”で、高収入であれば必ず審査に通過できるわけではありませんので注意してください。

勤続年数もスコアリングの対象になり、1年未満だと低いランクがつけられます。

逆に、長いほどリストラや離職の心配が少なく、安定した継続収入があると判断してもらえるのです。

年収が低い、勤続年数が短いなどの場合、年収が増えるか勤続年数が伸びてから申し込むのも一つの方法です。

返済能力が高い

収入が安定し、多くなるほど返済能力は高いとみられます。

しかし、収入だけでなく勤続年数や職業などから総合的に判断されます。

ACマスターカードはアルバイトやパートでも申し込みができるカードなので、

年収100万円程度の稼ぎがあるなら審査に通過できる可能性が高いです。

また、他のカードで良いクレヒスを積んでいた人も、返済能力で良い評価をつけられる可能性が高いです。

信用情報に問題がない

年収や職業などに全く問題がない場合、信用情報が悪い可能性が高いです。

信用情報とは、借金の申し込みや契約などに関する情報です。

主に以下の3つの信用情報機関が管理しています。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

カード会社を含む金融機関は、3つの信用情報機関に照会をかけて申込者の信用情報をチェックします。

この信用情報に傷がある場合、審査に落ちる可能性が高いです。

3~6ヶ月以上の滞納、任意整理、代位弁済、自己破産、個人再生などを行ったことがある人は、

信用情報に傷がついている可能性が非常に高いです。

また、延滞で金融ブラックとして登録された場合、借金完済から5年間は事故情報が残り続けます。

この期間中は各種ローンの審査やクレジットカードの新規発行は難しいので、信用情報が回復してから申し込みをするのが無難です。

現在の借入状況が総量規制に抵触していない

現在、既に多くの会社から借入をしていたり、借入額が高額である場合、審査に落ちる可能性が高いです。

これは、賃金業法の総量規制が関係しています。

総量規制は、貸金業者から借りられるお金の総額の上限を規制する法律で、

個人に対して年収の3分の1を超える融資をしてはならないと決められています。

例えば、年収300万円の人が貸金業者から借入できる合計額は最大で100万円です。

借入だけではくクレジットカードのキャッシング枠も賃金業法に該当するので、現在の借入額によっては審査に落ちてしまいます。

ACマスターカードの審査に落ちる原因・対処法

ここからは、ACマスターカードの審査に落ちる原因・対処法を紹介します。

信用情報に傷がある

信用情報の照会において、取引内容を確認した際に金融事故の記録があると、審査に落ちる可能性は高いです。

債務整理をしたことがある人や、信用情報に傷が付いているブラックリストの方は、基本的にクレジットカードの審査に通りません。

なぜなら、どちらも信用情報に金融事故情報が記録されており、再び金融事故を起こすのではないかと疑われてしまうからです。

ACマスターカードは消費者金融系のクレジットカードなので、金融事故がある場合は審査で不利に働きます。

滞納で信用情報に気が付いている場合、事故情報は借金完済から5年間保存されます。

そのため、事故情報が抹消されてから再度申し込みするのが最善と言えるでしょう。

安定した収入がない

ACマスターカードの審査では、安定した収入があることが最低条件です。

安定した収入に明確な定義はなく、アルバイトでもパートなど収入が少なくても審査に通過することは可能です。

ただ、正社員や公務員と比較すると審査に落ちやすいのは事実です。

収入のない無職や専業主婦は、ACマスターカードの審査を通過するのは難しいでしょう。

借入総額が年収の3分の1を超えていた

ACマスターカードは、アコムが発行するカードローン付きのクレジットカードなので貸金業法という法律が適用されます。

貸金業法の総量規制では、「借入総額が年収の3分の1を超えてはいけない」という規制があります。

総量規制はカードローンだけでなくクレジットカードのキャッシング枠なども含まれてるので、覚えておきましょう。

複数社に同時申し込みをしていた

ACマスターカードの審査落ちの原因として、複数社の同時申し込みも挙げられます。

他社のクレジットカードとACマスターカードを同時申し込みすると、

多重申し込みとなってしまい、審査に落ちる可能性が高くなります。

カードの申し込み情報は信用情報機関に6ヶ月間記録されます。

これは事故情報にはなりませんが、信用情報機関への照会で多重申込は必ずバレます。

在籍確認が取れなかった

ACマスターカードの審査では、必ず在籍確認を行います。

電話での在籍確認はACマスターカードでは原則実施していませんが、申込内容によっては電話での在籍確認が必要になる場合があります。

もしも電話での在籍確認が必要になった場合は、事前に教えてくれるので安心してください。

ただし、この在籍確認が取れなかった場合は審査落ちになります。

例えば、入力した勤務先の電話番号が間違えていたり、

受電した人が「そんな人は在籍していません」と回答した場合などです。

入力した情報が間違っていないかはもちろん、勤務先にも可能であれば電話がくることを伝えておくとベストです。

申し込み情報に誤りがあった

意図的でなくとも、申し込み情報に誤りがある場合は当然審査に落ちます。

また、虚偽の申告は必ずバレます。

審査に通過したいからといって、年収や勤続年数などに嘘をつくと、

虚偽の申告として審査落ちになってしまうため注意してください。

ACマスターカードへ申し込みをする際は、正しい情報のみを記入し、間違いがないか確認してから申し込みをするようにしてください。

本人属性に問題があった

ACマスターカードの審査に落ちた場合、本人属性に問題があるケースもあります。

スコアリング審査といって、ACマスターカードでは、申込者の年齢や職業、勤続年数などの属性を点数化ています。

このとき、一定の点数を超えた人が審査に通過できる仕組みを採用しています。

勤続年数が短かったり、フリーランスなどは正社員や公務員と比べてスコアが低くなりがちです。

点数に関して明確な情報は公開されていませんが、できるだけ収入などを安定させてから申し込むようにしましょう。

ACマスターカードの審査から発行までの流れ

ACマスターカードは、以下の3つの方法で申し込みが可能です。

- インターネット

- 電話

- 郵送

中でもおすすめなのは、インターネット申し込みです。

電話申し込みだと受け付け時間が決まっていたり、

郵送だとカード到着までに時間がかかるなどそれぞれのデメリットが目立ちます。

インターネット申し込みなら、パソコンやスマホから24時間いつでも申し込みできるので、時間を気にする必要はありません。

ここからは、ACマスターカードの審査から発行までの流れを紹介します。

STEP①申し込み

まずはACマスターカードの公式サイトを開き、申し込みをしましょう。

インターネット申し込みの場合、申し込みフォームが表示されますので、

画面の指示に従って必要な情報を入力してください。

入力情報は、氏名や生年月日などの個人情報や勤め先情報、口座情報などです。

簡単な入力で完了しますが、入力する項目が多いため間違いがないかを何度も確認してから申し込むようにしてください。

STEP②審査

申し込みが完了したら、次に審査です。

審査対応時間は9時~21時で、この時間内に申し込みをすれば最短20分で審査完了のメールが届きます。

ACマスターカードの審査は原則、在籍確認なしです。

電話での確認はせずに書面や申告内容での確認を実施しています。

万が一書類に不備がある場合など、電話連絡が必要なケースもあります。

その場合でも、「アコム」や「ACマスターカード」などの情報は共有されないので、安心してください。

STEP③契約・カード発行

審査に通ったら、契約完了です。契約完了後は、カードが発行されます。

アコムの自動契約機(むじんくん)なら最短即日でカードを受け取れます。

特に急いでいないなら、郵送でもカードを受け取ることは可能です。

郵送の場合、希望先にACマスターカードと契約書などが最短で翌営業日には発送されます。

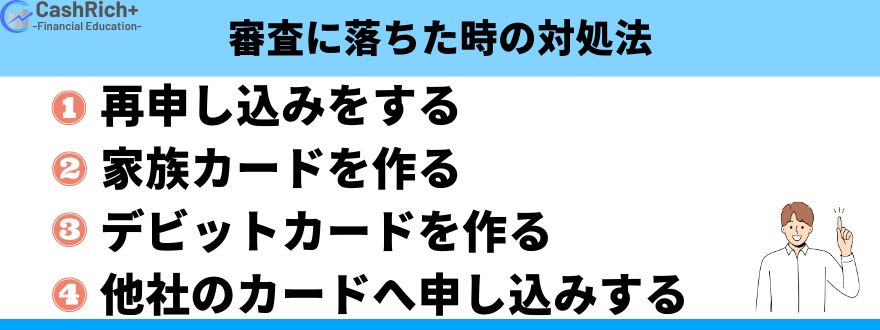

ACマスターカードの審査に落ちた時の対処法

ここからは、ACマスターカードの審査に落ちた時の対処法を紹介します。

再申し込みをする

ACマスターカードの審査に落ちたとしても、一生ACマスターカードが作れないというわけではありません。

申し込み情報は6ヶ月経てば消えます。

そのため、審査落ちになっても申し込みから6ヶ月経てば再申し込みは可能です。

ただし、再申し込みをしても、前回と変わらない状態では、再び審査に落ちる可能性は高いです。

審査落ちの原因をできるだけ改善してから、再申し込みをするようにしましょう。

家族カードを作る

ACマスターカードの審査に落ちてしまっても、クレジットカードが必要なら家族カードを申し込むという手段があります。

家族カードの審査は本会員が対象になるので、収入がない専業主婦でも無職でもクレジットカードを持てます。

家族カードでも、本会員と同じように利用できます。

デビットカードを作る

キャッシュレスで買い物をしたいという目的でクレジットカードを作ろうとしているなら、デビットカードを作るという手段もあります。

デビットカードは無職でも専業主婦でも発行可能で、銀行口座があれば審査は不要でどなたでも作れます。

ACマスターカードの審査に落ちても、デビットカードなら作れるのです。

クレジットカードのように良いクレヒスを積んだり、ポイントが貯まるなどのメリットはありませんが、

ショッピングでしか使わないのであれば、デビットカードでも十分活躍するでしょう。

他社のカードへ申し込みする

ACマスターカードの審査に落ちても、他社のクレジットカードなら審査に通過できるというケースもあります。

クレジットカード会社は、各社独自の基準や総合的な判断に基づいて審査を行っています。

必ず審査に通過できるわけではありませんが、申し込みをしてみる価値は十分あるでしょう。

消費者金融系に分類される他会社のクレジットカードには、次のようなものが挙げられます。

- Tカード プラス(SMBCモビットnext)

- プロミスVisaカード

ACマスターカードの基本情報

| 年会費 | 無料 |

|---|---|

| 最短発行 | 最短即日 |

| 還元率 | 0.25% |

| 国際ブランド |  |

| 電子マネー |    |

| ETCカード | × |

| 家族カード | × |

| キャンペーン |

| ご利用限度額 | 10万円~300万円 |

|---|---|

| 手数料率(実質年率) | 10.0%~14.6% |

| 返済方式 | 定率リボルビング方式 |

| 各回の支払期日 | 35日ごとの支払・毎月支払 |

| 弁済金の算定方法 | 利用金額の3.0%以上、利用金額の2.5%以上、利用金額の2.0%以上、利用金額の1.5%以上。各々千円単位 |

| ご融資額 | 1万円~800万円 |

|---|---|

| 貸付利率(実質年率) | 3.0%~18.0% |

| 返済方式 | 定率リボルビング方式 |

| 返済期間・回数 | 最終借入日から最長9年7ヵ月・1回~100回 |

| 遅延損害金(年率) | 20.0% |

| 担保・連帯保証人 | 不要(要審査) |

ACマスターカードの審査|Q&A

最後に、ACマスターカードの審査に関するよくある質問に回答していきます。

次のような質問に回答していきますので、参考にしてください。

ACマスターカードの審査に落ちる理由は?

ACマスターカードの審査に落ちる理由は、

「信用情報に傷がある」「安定した収入がない」「借入総額が年収の3分の1を超えていた」「複数社に同時申し込みをしていた」

などが挙げられます。

特に、信用情報に傷がある場合、借入したお金が返せなくなると判断されてしまう可能性があります。

他社からの借入が多い場合も、「返済能力が低い」と判断されてしまう可能性が高いです。

ACマスターカードの審査で在籍確認はありますか?

ACマスターカードの審査では、原則職場への在籍確認はありません。

健康保険証など、会社に所属していることを証明できる書類の提出により、在籍確認を行います。

書類での在籍確認が難しい場合、電話での在籍確認が必要になることもありますが、

申込者の許可なく勤務先に電話をかけることはありません。

ACマスターカードは土日祝でも即日発行できる?

ACマスターカードは平日だけでなく、土日祝でも即日発行に対応しています。

多くのクレジットカードは審査に通過しても発行に1週間ほどかかりますが、

ACマスターカードなら審査通過後、自動契約機(むじんくん)で即日発行が可能です。

平日忙しい人でも作りやすいクレジットカードになっています。

ACマスターカードの審査は厳しい?

ACマスターカードの審査は決して甘くはないですが、厳しくもありません。

発行元のアコムは消費者金融で、一般的な銀行系や信販系のクレジットカードと比べて比較的審査は緩めになっています。

金融事故を越している人は正直難しいですが、信用情報に問題なければアルバイトでもパートでも審査に通過できます。

ACマスターカードの審査|まとめ

この記事では、ACマスターカードの審査基準や時間、審査落ちの理由と対策、通過率を上げるコツなどを紹介してきました。

ACマスターカードは即日発行に対応し、クレジットカードの中でも比較的審査に通りやすいカードです。

独自の審査基準を設けており、他のクレジットカードとは審査の事情が異なります。

「審査が緩い」という根拠はありませんが、審査に不安がある人にはおすすめです。

今回ご紹介したポイントを参考に、ACマスターカードの審査通過を目指しましょう!