【徹底解説】2020年(令和2年)からより複雑になった年末調整書類記入をわかりやすく徹底解説!

Share

Index

- 大きな変更点

- 【全員提出】 『令和2年分 給与所得者の扶養控除等(異動)申告書』

- 【年末調整を受ける人全員提出】 『令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』

- 【生命保険料、介護医療保険料、個人年金保険料、地震保険料、社会保険料、小規模企業共済等掛金控除の申告をする場合に記入し提出】 『令和2年分 給与所得者の保険料控除申告書』

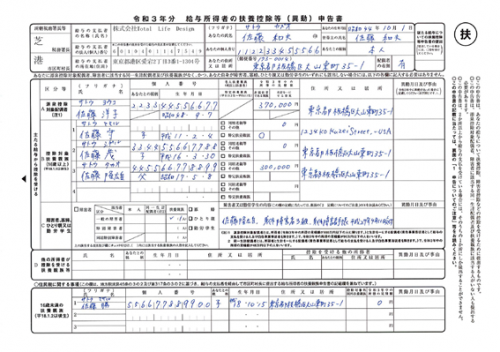

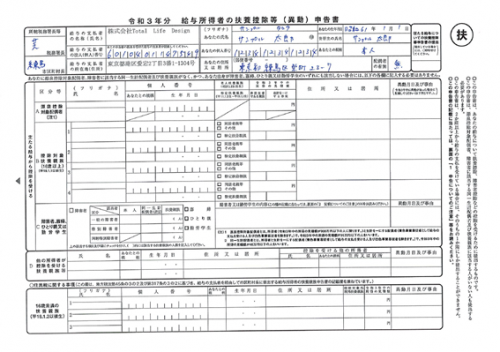

- 【全員提出】 『令和3年分 給与所得者の扶養控除等(異動)申告書』

- 【住宅ローンを利用している場合(※2年目以降)に提出】 ⑤『住宅借入金等特別控除申告書』

- 参考1 生命保険料控除の概要

- 参考2 生命保険料の控除額

- (1) 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

- (2) 旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

- (3) 新契約と旧契約の双方に加入している場合の控除額

- ① 一般の生命保険料控除の控除額

- ② 個人年金保険料控除の控除額

- (4) 生命保険料控除額

- 参考3 国税庁のホームページ

2020年から年末調整の書類の様式が変更となり、会社から渡された用紙を見てもどこに何を書けばいいのか分かりづらい、という方が多くいらっしゃるようです。

そこで、提出書類を簡単に纏めましたのでご参考にしてください。

また、困った場合は弊社ライフデザイナーに是非ご相談ください。

ライフデザイナー一覧

https://tldesign.co.jp/lifedesigner/

大きな変更点

『令和2年の年末調整では、従来の「給与所得者の配偶者控除等申告書」に相当する新様式の「令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」を全員記入・提出することになりました。

それでは、各書類について、以下に詳しく解説します。

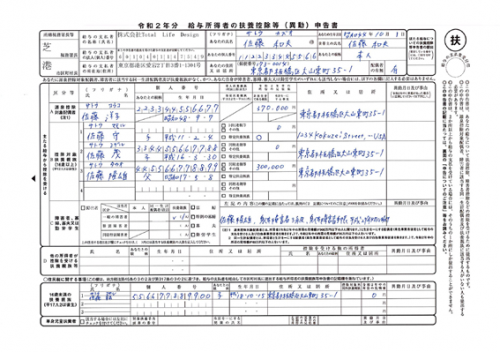

【全員提出】

『令和2年分 給与所得者の扶養控除等(異動)申告書』

- 世帯用

- 独身用

記載例:https://www.nta.go.jp/publication/pamph/gensen/nencho2020/pdf/103-104.pdf

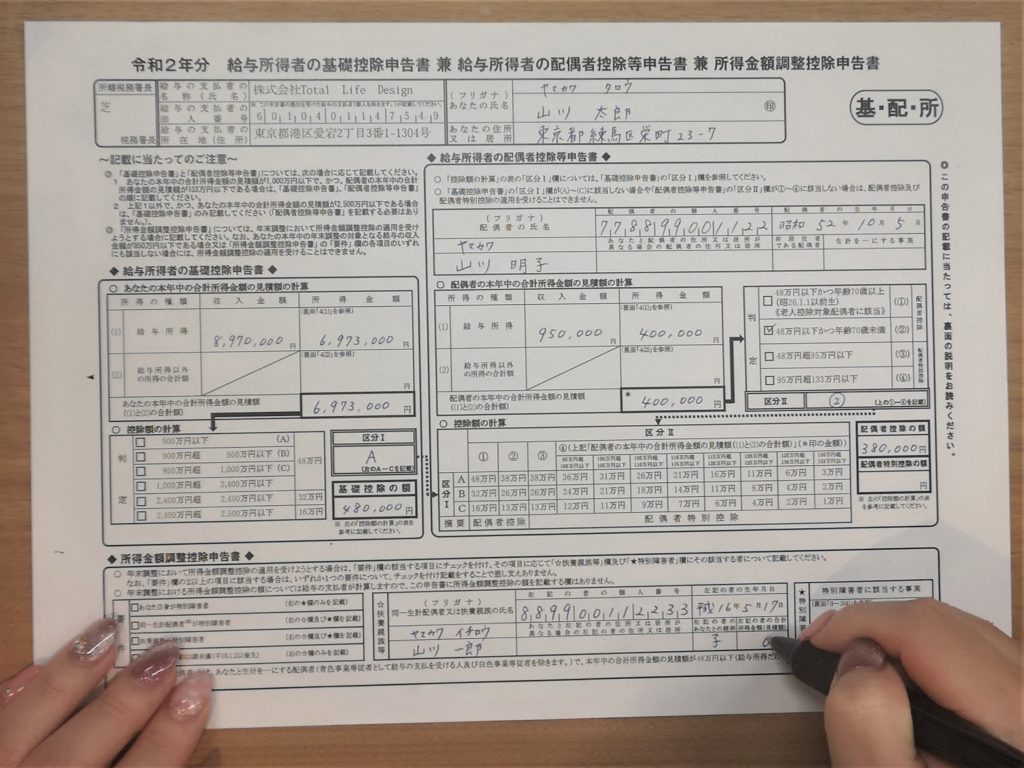

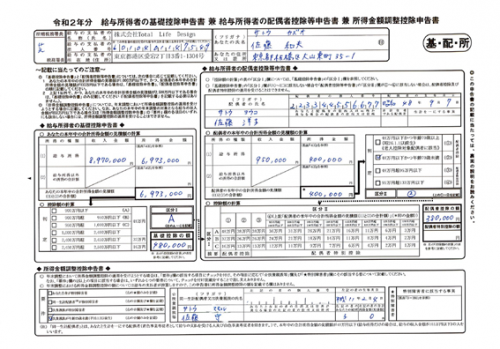

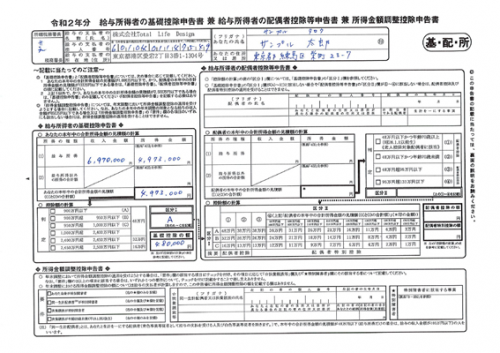

【年末調整を受ける人全員提出】

『令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書』

- 世帯用

- 独身用

記載例:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/1648_73_03.pdf

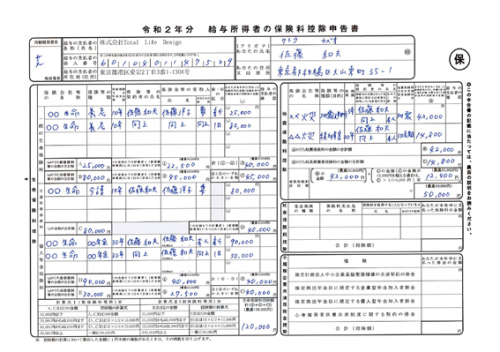

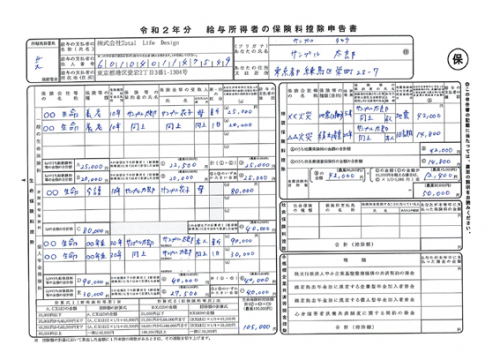

【生命保険料、介護医療保険料、個人年金保険料、地震保険料、社会保険料、小規模企業共済等掛金控除の申告をする場合に記入し提出】

『令和2年分 給与所得者の保険料控除申告書』

※保険会社等から届いた証明書原本を添付する

- 世帯用

- 独身用

記載例:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r2bun_07.pdf

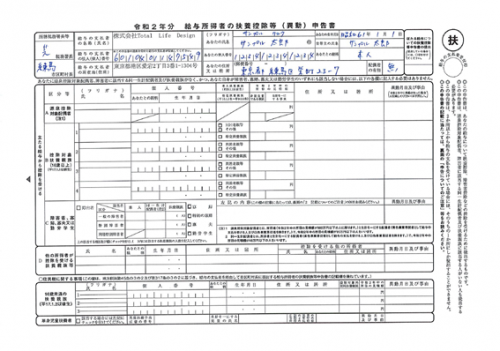

【全員提出】

『令和3年分 給与所得者の扶養控除等(異動)申告書』

- 世帯用

- 独身用

記載例:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/r3bun_02.pdf

【住宅ローンを利用している場合(※2年目以降)に提出】

⑤『住宅借入金等特別控除申告書』

※税務署から受け取った「住宅借入金等特別控除証明書」を添付する。

※金融機関等が発行した「住宅取得資金に係る借入金の年末残高等証明書」を添付する。

記載例:https://tldesign.co.jp/lifedesigner/

参考1 生命保険料控除の概要

納税者が生命保険料、介護医療保険料及び個人年金保険料を支払った場合には、一定の金額の所得控除を受けることができます。これを生命保険料控除といいます。

平成24年1月1日以後に締結した保険契約等に係る保険料と平成23年12月31日以前に締結した保険契約等に係る保険料では、生命保険料控除の取扱いが異なります。

なお、保険期間が5年未満の生命保険などの中には、控除の対象とならないものもありますのでご注意ください。

出典:国税庁HP No.1140生命保険料控除より

参考2 生命保険料の控除額

(1) 新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

新契約に基づく新生命保険料、介護医療保険料、新個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

(2) 旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

旧契約に基づく旧生命保険料と旧個人年金保険料の控除額は、それぞれ次の表の計算式に当てはめて計算した金額です。

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

(3) 新契約と旧契約の双方に加入している場合の控除額

① 一般の生命保険料控除の控除額

旧生命保険料控除の年間支払保険料等の金額が6万円を超える場合

旧生命保険料控除の年間支払保険料等の金額について (2)で計算した金額(最高5万円)

旧生命保険料控除の年間支払保険料等の金額が6万円以下の場合

新生命保険料控除の年間支払保険料等の金額について (1)で計算した金額と旧生命保険料控除の年間支払保険料等の金額について(2)で計算した金額の合計額(最高4万円)

② 個人年金保険料控除の控除額

旧個人年金保険料控除の年間支払保険料等の金額が6万円を超える場合

旧個人年金保険料控除の年間支払保険料等の金額について(2)で計算した金額(最高5万円)

旧個人年金保険料控除の年間支払保険料等の金額が6万円以下の場合

新個人年金保険料控除の年間支払保険料等の金額について(1)で計算した金額と旧個人年金保険料控除の年間支払保険料等の金額について(2)で計算した金額の合計額(最高4万円)。

(4) 生命保険料控除額

(1)~(3)による各控除額の合計額が生命保険料控除額となります。なお、この合計額が12万円を超える場合には、生命保険料控除額は12万円となります。

参考3 国税庁のホームページ

より詳しい内容は、国税庁のホームページよりご確認ください。

■年末調整がよくわかるページ

https://www.nta.go.jp/users/gensen/nencho/index.htm

※当内容は2020年11月現在の税制・法令等に基づいており、今後の税制・法令改正等により内容が変更になる場合があります。また、個別具体的な税務の取り扱いについては、関与税理士または所轄の税務署にご相談ください。

Share