- がん保険はどれがいい?

- がん保険はみんなどのくらい加入している?

このような悩みや疑問を持つ方に、この記事はおすすめです。

がんは高齢になるほどリスクが高まることから、20代・30代の若い世代ではまだ「がん保険はいらない」と思いがちです。

しかし、保険は若いうちから加入していた方が、毎月の保険料負担を抑えられます。

また、いざ加入しようとしても、たくさんの保険商品の中から何を選べばいいか悩んでしまうでしょう。

そこで、この記事では人気のがん保険ランキングを紹介します。

その他、がん保険の加入状況や年代別におすすめのがん保険、がん保険の選び方なども解説します。

- がん保険おすすめ人気ランキング第1位は『アクサダイレクトのがん終身』

- がん保険で給付されるお金には「がん診断一時金」「治療給付金」「がん入院給付金」「がん手術給付金」がある

- 幅広く保障を準備しておきたい方は医療保険の方が安心

- がん保険の加入率は4割~5割ほど

- がん保険の加入におすすめの保険相談窓口は『ほけんのぜんぶ』

↓保険の無料相談はこちらから ↓

関連記事

目次

がん保険おすすめ人気ランキング比較一覧

まずは本記事で紹介するがん保険おすすめ人気商品を一覧にまとめました。

| 月払保険料 | 保険期間 | 保障内容 | 加入年齢 | 保険料払込期間 | |

|---|---|---|---|---|---|

| アクサダイレクトのがん終身 | 1,710円 | 終身 | がん診断給付金:1回のみ100万円 がん入院給付金:1日につき10,000円 |

満20歳~満69歳 | 終身 |

| はなさくがん保険 | 1,150円 | 終身 | がん一時給付金:1回のみ100万円 | 0~85歳 | 終身 |

| がん保険 ダブルエール | 1,209円 | 終身 | がん診断一時金:1回に限り100万円 上皮内新生物診断一時金:1回に限り50万円 |

18歳~70歳 | 終身 |

| 健康をサポートするがん保険 勇気のお守り(がん治療給付型) | 1,540円 | 終身 | がん治療給付金:1か月につき10万円 自由診療抗がん剤・ホルモン剤治療給付金:1か月につき20万円 |

20歳~80歳 | 終身 |

| メディフィットがん保険 | 1,564円 | 終身 | 抗がん剤治療給付金:1か月につき10万円 自由診療抗がん剤治療給付金:1か月につき20万円 がん放射線治療給付金:1回につき10万円 |

0歳~85歳 | 終身 |

| ネオdeがんちりょう | 1,439円 | 終身 | がん診断給付金:100万円 がん先進医療給付金:先進医療にかかる技術料と同額 がん患者申出療養給付金:患者申出療養にかかる技術料と同額 |

満0歳~満85歳 | 終身 |

| 終身ガン治療保険プレミアムZ | 1,625円 | 終身 | 抗がん剤治療給付金:処方・投与を受けられた月ごとに10万円 自由診療抗がん剤治療給付金:処方・投与を受けられた月ごとに20万円 |

(男性)満14歳~満80歳 (女性)満9歳~満80歳 |

終身 |

| アクサダイレクトのがん定期 | 920円 | 10年 | がん診断給付金:1回のみ100万円 がん入院給付金:1日につき10,000円 |

男性:満20歳~満69歳 女性:満20歳~満49歳 |

10年 |

| SBI損保のがん保険(自由診療タイプ)(がん治療費用総合保険) | 1,071円 | 5年 | がん診断保険金:一時金100万円 | 18歳~74歳 | 5年 |

| 3大疾病保険プレミアムZ | 2,045円 | 終身 | 抗がん剤治療給付金:処方・投与を受けられた月ごとに10万円 自由診療抗がん剤治療給付金:処方・投与を受けられた月ごとに20万円 |

(男性)満13歳~満80歳 (女性)満9歳~満80歳 |

終身 |

人気おすすめランキング1位は『アクサダイレクトのがん終身』です。

アクサダイレクトのがん終身はがん初期からしっかりカバーできるがん保険で、必要な分だけ保障を追加できます。

大腸、胃、肺、結腸、乳房、前立腺、胆のう、肝臓、その他全ての部位のがんを基本保障でカバーし、安心です。

がん保険とは

がん保険は、がんにかかった場合にお金の負担をカバーするための保険です。

現代の日本では、病気による死亡原因で最も多いのが、がんです。

がんに不安を感じている世代は多く、がん保険の加入を検討されている方はたくさんいます。

がんにかかる割合は基本的に30代後半から上昇していくため、若いうちのがん保険は必要ないと思っている方は多いです。

しかし、若いうちからがん保険に加入していれば、毎月の保険料負担を抑えられます。

保険は万が一の時にお金がかかってしまう事態に備えるものです。

あらゆる事態に備えればその分保険料は高くなります。

ですが、がん保険は「がん」のみに限定されているため、保険料が安いのがメリットです。

がん保険で給付されるお金

がん保険で給付できるお金には、次のような種類があります。

| がん診断一時金 | がんと診断されたらもらえる一時金。治療前でもがんと診断された時点でもらええるため、治療以外にも使える |

|---|---|

| 治療給付金 | がんの3大治療である手術・放射線治療。抗がん剤治療を受けた時にもらえる給付金 |

| がん入院給付金 | がんの治療のために入院した時に、入院日数分の給付金がもらえる |

| がん手術給付金 | がんの治療のために手術した時に、給付金がもらえる |

がんは長く付き合う病気です。

治療をしながら働き続けるのは大変で、仕事ができたとしても収入が減ってしまう可能性があります。

がん保険は、働けなくなるリスクや収入を減らすリスクにも備えられるのです。

医療保険でがんに備えられる?

医療保険は、がんだけでなくその他の病気やケガで入院や手術した時にも、内容に応じて給付金がもらえます。

もちろん、がんに備えることもできます。

がんだけでなく、幅広く保障を準備しておきたい方は医療保険の方が安心です。

がん保険はがんの保険に特化した保険であるのに対し、一般的な医療保険はがんを含む病気・ケガの保障に対応できます。

がん保険はどのくらい加入している?|加入状況

「がん保険は必要?」

このような疑問を持つ方も多いと思います。

若いうちはがんに関する考えを持たなくても、実際に日本人の死因の第1位はがんです。

女性でも男性でも、年齢問わず罹患する可能性があります。

大病ゆえに治療も大がかりになることが多く、入院をともなう手術を受けた場合は高額療養費制度が適用できたとしてもある程度まとまった治療費が必要になる場合があります。

そんな時に、がん保険の診断一時金を受け取れたら、治療費以外で必要になる生活費などにも活用できるでしょう。

これにより、治療に専念することが可能になります。

さらに、退院後も引き続き通院治療を受けるとなると、長期的に治療費の負担が発生する可能性があるため、がん保険の通院保障があると心強いです。

がん保険の加入率の推移

がん保険の加入率は、年々上昇傾向にあります。

公益財団法人 生命保険文化センターがまとめた「2022(令和4)年度 生活保障に関する調査」によると、令和4年における民間保険のがん保険・がん特約の加入率は35.2%と約4割近い方が加入していることが分かります。

がんに罹患して死亡した人の数が年々増えていることもあり、がん保険のニーズも高まっていることが理由です。

性別・年代別がん保険の加入率

公益財団法人 生命保険文化センターがまとめた「2022(令和4)年度 生活保障に関する調査」によると、性別・年代別がん保険の加入率は、以下の通りです。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 12.3% | 18.6% |

| 30代 | 40.4% | 42.1% |

| 40代 | 43.2% | 44.9% |

| 50代 | 43.9% | 43.3% |

| 60代 | 40.5% | 31.9% |

男女ともに、がん保険の加入率は40代~50代になると高くなっています。

特に、男性の40代・50代の加入率は4割~5割ほどになっています。

約2人に1人はがんへの備えを確保していることが分かるでしょう。

国立がん研究センターが発表している「最新がん統計」によると、全がんの罹患率は男性は40代以降、女性は30代以降から上昇し始めています。

がん罹患のリスクとともに、保険の加入率も高まる傾向にあるのです。

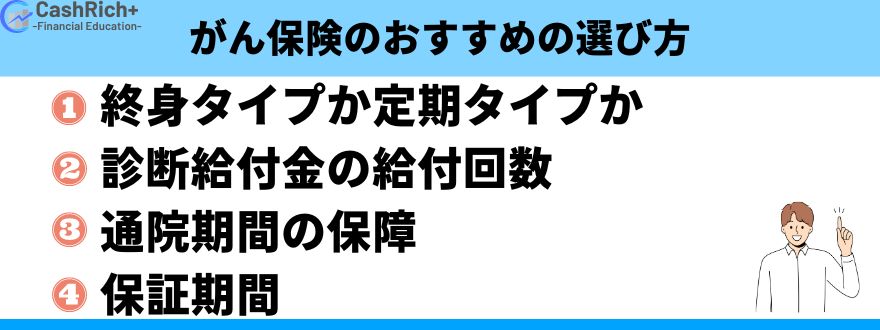

がん保険のおすすめの選び方・ポイント

ここからは、がん保険を選ぶ際のポイントを紹介します。

がん保険の種類は多岐に渡り、自力で探すのは大変です。

ポイントを押さえておけば、あなたに合った最適な保険選びができます。

終身タイプか定期タイプか

がん保険には、大きく分けて終身タイプと定期タイプの2つがあります。

終身タイプは、一生涯保険料が上がらず、がんの保障が生涯続くのが特徴です。

その反面、若いころは月々の保険料が定期タイプよりも高くなる傾向にあります。

定期タイプは、保険期間が決まっているため満期で保障を見直しでき、更新時には保険料が上がり続けるため、保険料の負担が大きくなります。

ですが、お子さんの生活費等を兼ねて保障額を高めに設定できる点などもメリットです。

保証料を変えずに一生涯でがんに備えたいなら終身タイプ、生活スタイルやライフプランに合わせて保険を変えたいなら定期タイプがおすすめです。

診断給付金の給付回数

がん診断給付金の給付回数は、がん保険を選ぶうえで重要なポイントです。

入院や手術に特化した保障では、過不足が発生する場合があります。

そのため、最近では用途を特定せず、がんと診断された場合に一時金を受け取れる診断給付金をメインにした商品が増えています。

さまざまなケースで対応できる診断給付金は、万一の際でもすぐに役立つでしょう。

通院期間の保障

保険商品によっては、通院に特化したがん保険もあります。

がん治療は通院日数が長期化するケースが多く、数か月から数年に及ぶ場合もあります。

そのため、がん保険を選ぶ際は通院治療の保障が長い、または無制限などの保険を検討することが大事です。

保証期間

小さなお子さんがいる家庭では、子育て期間中にがんを患った場合に備えて保障を手厚くしたいと考える方は多いです。

そんな方には、定期タイプがおすすめです。

定期タイプなら、一定期間保障を備えることができ、保険料も比較的安いので負担も少ないでしょう。

また、終身タイプなら比較的保険料が高めですが、年齢とともに上がるリスクに長く備えることができます。

がん保険を選ぶ際は、リスクを考慮しつつ家計の大幅な負担にならない範囲で加入することが大事です。

がん保険おすすめ人気ランキング10選

ここからは、がん保険おすすめ人気ランキングTOP10を紹介します。

自分にピッタリながん保険を見つけてください。

アクサダイレクト生命|アクサダイレクトのがん終身

- 気になる先進医療もカバー

- 給付金等を受け取らなければ3年ごとにがん無事故給付金が受取れる

- 女性向けの特約で女性特有のがんを手厚くカバー

アクサダイレクトのがん終身は、できるだけ負担をかけずに一生涯のがんに備えられる保険です。

どんながんでも初期からしっかりカバーできます。

悪性新生物はもちろん、上皮内新生物でも給付金が満額受け取れます。

がんと診断されても、入院しても、治療を受けても、療養のための退院でも保険期間を通じて支払われるので、もしもの際にも備えられるでしょう。

掛け捨て型なので何歳で加入してもお手頃な保険料でがんの治療に備えられます。

女性向けの特約もあり、女性特有のがんを手厚くカバーすることも可能です。

| 月払保険料※ | 1,710円 |

|---|---|

| 保険期間 | 終身 |

| 保障内容 | がん診断給付金:1回のみ100万円 がん入院給付金:1日につき10,000円 |

| 加入年齢 | 満20歳~満69歳 |

| 保険料払込期間 | 終身 |

※試算条件:30歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:100万円 抗がん剤治療:なし

はなさく生命|はなさくがん保険

- 最高200万円までのがん診断一時金

- がんの治療にかかる費用を一生涯保障

- 初めてがんと診断確定されたとき、以後の保険料は不要

はなさくがん保険は、初めてがんと診断された時にまとまった一時金を最高200万円を受け取れるがん保険です。

保険料を抑えて一時金で備える「お手頃プラン」、がんによる入院・治療等にも備えられる「標準プラン」、がんの再発等にも備えられる「保障充実プラン」の3つから選べます。

がんの治療にかかる費用を一生涯保障し、しかも保険料は加入時のまま一生涯上がりません。

「標準プラン」と「保障充実プラン」なら、がんによる所定の治療を受けた時、月ごとの給付金で何度でも保障します。

| 月払保険料※ | 1,150円 |

|---|---|

| 保険期間 | 終身 |

| 保障内容 | がん一時給付金:1回のみ100万円 |

| 加入年齢 | 0~85歳 |

| 保険料払込期間 | 終身 |

※試算条件:30歳 男性 保険期間:終身 保険料払込期間:終身

ライフネット生命|がん保険 ダブルエール

- がん診断一時金は最大300万円まで設定可能

- 回数無制限の安心治療サポート給付金

- 最大5回受け取れるがん収入サポート給付金

がん保険 ダブルエールは、長引く治療にも安心のニーズに合わせて選べるがん保険です。

保障を組み合わせた3つのタイプを用意し、さまざまなニーズに備えられます。

がん診断一時金は最大300万円まで設定可能で、上皮内新生物もしっかり保障します。

治療が続く限りは回数無制限。

安心の治療サポート給付金を継続して受給できます。

治療中の収入減少対策になる最大5回のがん収入サポート給付金もあり、働けないことで起こる収入減少にも備えられます。

| 月払保険料※ | 1,209円 |

|---|---|

| 保険期間 | 終身 |

| 保障内容 | がん診断一時金:1回に限り100万円 上皮内新生物診断一時金:1回に限り50万円 |

| 加入年齢 | 18歳~70歳 |

| 保険料払込期間 | 終身 |

※試算条件:30歳 男性 保険期間:終身 保険料払込期間:終身 抗がん剤治療:なし 保険料払い込み免除:なし

SOMPOひまわり生命|健康をサポートするがん保険 勇気のお守り(がん治療給付型)

- 2種類の主契約からニーズに合わせて選択できる

- がんリスク検査サービスがある

- たばこを吸っていない方は保険料が割安

健康をサポートするがん保険 勇気のお守り(がん治療給付型)は、2種の主契約からニーズに合わせて選択できるのが特徴です。

がん治療給付型は、月ごとの給付により治療費をサポート。

毎月の治療費に備えられます。

がん診断給付型は、治療費以外のさまざまな費用に備えられます。

たばこを過去1年間吸っていない方や禁煙に成功した方は、割安な保険料になるのも特徴です。

有料ですが、がんリスク検査サービスで早期発見・早期治療につなげることもできます。

がん患者にはオンライン運動レッスンを紹介したりなど、健康面でもサポートします。

| 月払保険料※ | 1,540円 |

|---|---|

| 保険期間 | 終身 |

| 保障内容 | がん治療給付金:1か月につき10万円 自由診療抗がん剤・ホルモン剤治療給付金:1か月につき20万円 |

| 加入年齢 | 20歳~80歳 |

| 保険料払込期間 | 終身 |

※試算条件:30歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:50万円 保険料払い込み免除:なし 非喫煙者割引:あり

メディケア生命|メディフィットがん保険

- 所定の給付金は支払回数無制限

- カスタマイズして保障をもっと充実

メディフィットがん保険は、保険料は上がらずに一生涯保障。

オプションを組み合わせることで自分のニーズにフィットする保険です。

抗がん剤治療給付金・がん放射線治療給付金・がん手術給付金は支払回数無制限で保障。

上皮内がんも同額保障です。

自由診療抗がん剤治療給付金は基本給付金額の2倍の金額で受け取れます。

保障をカスタマイズすればニーズに合わせて保障を充実させられます。

| 月払保険料※ | 1,564円 |

|---|---|

| 保険期間 | 終身 |

| 保障内容 | 抗がん剤治療給付金:1か月につき10万円 自由診療抗がん剤治療給付金:1か月につき20万円 がん放射線治療給付金:1回につき10万円 |

| 加入年齢 | 0歳~85歳 |

| 保険料払込期間 | 終身 |

※試算条件:30歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:50万円 女性がん上乗せ保障:なし 保険料払い込み免除:なし

ネオファースト生命|ネオdeがんちりょう

- 必要な保障を必要な分だけ

- 女性特有のがんなどにも幅広く備えられる

ネオdeがんちりょうは、多様化するがん治療に対応できる保障を選べる保険です。

必要な保障の必要な分だけ。

毎月のがん治療費をサポートし、治療が長引いた場合でも安心して治療に専念できます。

がん治療費以外のさまざまな費用にも備えることができ、はじめてがんと診断された時にまとまった給付金を受け取れます。

治療の選択肢を増やせる幅広い保障で、主契約と特約、特則全て上皮内がんも保障です。

| 月払保険料※ | 1,439円 |

|---|---|

| 保険期間 | 終身 |

| 保障内容 | がん診断給付金:100万円 がん先進医療給付金:先進医療にかかる技術料と同額 がん患者申出療養給付金:患者申出療養にかかる技術料と同額 |

| 加入年齢 | 満0歳~満85歳 |

| 保険料払込期間 | 終身 |

※試算条件:30歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:100万円 抗がん剤治療:なし 保険料払い込み免除:なし 非喫煙者割引:あり

チューリッヒ生命|終身ガン治療保険プレミアムZ

- ニーズに合わせて自由に保障をカスタマイズ

- 保険料は一生涯上がらない

- 多様化するがん治療に備えられる

終身ガン治療保険プレミアムZは、治療の可能性が広がる自由診療による所定の抗がん剤治療を一生涯保障するがん保険です。

がんの3大治療を中心に手厚く保障し、しかも保険料は一生涯上がりません。

増加する通院治療にも対応し、入院前の検査通院から退院後の通院保障まで、通算支払日数無制限に保障します。

がんと診断されたら以後を保険料は不要で、先進医療も通算2,000万円まで保障されます。

| 月払保険料※ | 1,625円 |

|---|---|

| 保険期間 | 終身 |

| 保障内容 | 抗がん剤治療給付金:処方・投与を受けられた月ごとに10万円 自由診療抗がん剤治療給付金:処方・投与を受けられた月ごとに20万円 |

| 加入年齢 | (男性)満14歳~満80歳 (女性)満9歳~満80歳 |

| 保険料払込期間 | 終身 |

※試算条件:30歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:50万円 保険料払い込み免除:なし

アクサダイレクト生命|アクサダイレクトのがん定期

- 一時金最大200万円

- がんの診断から退院まで総合的にカバー

- がんの手術放射線治療もカバー

アクサダイレクトのがん定期は、一定期間を保障するタイプで、終身タイプよりもお手頃な保険料を実現しています。

どんながんでも初期からしっかりカバー。

全ての部位のがんを基本保障でカバーできるから、安心です。

自己負担が大きくなりがちな治療にも、給付金で備えられます。

特約の付加により、がんの手術、放射線治療のいずれでも給付金を受け取れます。

| 月払保険料※ | 920円 |

|---|---|

| 保険期間 | 10年 |

| 保障内容 | がん診断給付金:1回のみ100万円 がん入院給付金:1日につき10,000円 |

| 加入年齢 | 男性:満20歳~満69歳 女性:満20歳~満49歳 |

| 保険料払込期間 | 10年 |

※試算条件:30歳 男性 保険期間:10年 保険料払込期間:10年

SBI損害保険|SBI損保のがん保険(自由診療タイプ)(がん治療費用総合保険)

- がん治療費の自己負担が実質無料

- お手頃な保険料

SBI損保のがん保険(自由診療タイプ)(がん治療費用総合保険)は、”治療をあきらめない”をコンセプトに開発した、治療費補償に特化したがん保険です。

入院日数や通院日数に対して一定額の保険料を支払うのではなく、実際にがん治療にかかった費用分だけ受け取れます。

そのため、がん治療費の自己負担が実質無料になるのが最大の特徴です。

通院治療費は最大1,000万円まで補償。

診断保険金は最大300万円を何度でも受け取れます。

治療に専念していただくための充実したサポート体制も充実しているため、さまざまな面で安心できます。

| 月払保険料※ | 1,071円 |

|---|---|

| 保険期間 | 5年 |

| 保障内容 | がん診断保険金:一時金100万円 |

| 加入年齢 | 18歳~74歳 |

| 保険料払込期間 | 5年 |

※試算条件:30歳 男性 保険期間:5年 保険料払込期間:5年 がん診断給付金:100万円

チューリッヒ生命|3大疾病保険プレミアムZ

- がん・急性心筋梗塞・脳卒中の3大疾病を一生涯保障

- 所定の抗がん剤治療を受けた月ごとに一定額の給付金を保障

3大疾病保険プレミアムZは、主契約のがん保障に加え、がん・急性心筋梗塞・脳卒中の3大疾病の保障を自由にカスタマイズできる保険です。

所定の抗がん剤治療を受けた月ごとに一定の給付金を、主契約で10万円から30万円の基準給付月額を保障します。

健康保険が適用されない所定の自由診療もサポートし、基準給付月額の2倍または4倍の給付金を受け取れます。

| 月払保険料※ | 2,045円 |

|---|---|

| 保険期間 | 終身 |

| 保障内容 | 抗がん剤治療給付金:処方・投与を受けられた月ごとに10万円 自由診療抗がん剤治療給付金:処方・投与を受けられた月ごとに20万円 |

| 加入年齢 | (男性)満13歳~満80歳 (女性)満9歳~満80歳 |

| 保険料払込期間 | 終身 |

※試算条件:30歳 男性 保険期間:終身 保険料払込期間:終身 がん診断給付金:50万円 保険料払い込み免除:なし

【年代別】おすすめのがん保険の特徴

ここからは、年代別に紹介します。

自分にあったがん保険を見つけてください。

20代におすすめのがん保険

20代であればそこまで収入がないという人がほとんどでしょう。

また、家を持つイメージがつかない人も多いと思います。

だからといって保険の無知な状態が続くのはNGです。

一方で、20代後半になると乳がんや子宮頸がんなどのリスクが高まる人がいることも事実です。

近年では若い女性が乳がんや子宮頸がんになるケースもあるため、若いうちからがんに対する考えをもつことが大事です。

30代におすすめのがん保険

30代になると、結婚や出産が原因で経済的な責任が大きくなる年代です。

子どもも大きくなり、今後のことを考える人は多いです。

また、30代になると見直しができる定期保険加入し、まとまった診断給付金が支払われる保険を選んでおくと安心です。

診断給付金を受け取るこができ、収入が減少してしまった場合でも生活費を工面できるのです。

40代・50代におすすめのがん保険

働き盛りの40代の扶養家族がいる家庭でがんに罹患してしまった場合、当然ですが治療費がかかり、通院や入院によって収入が減るというリスクがあります。

これでは、自分だけでなく残された家族の生活も苦しくなってしまいますよね。

最近ではがん治療における入院日数が短くなっている傾向にあり、一時金で受け取るタイプの需要が増えています。

ただ、上皮内がんへの備えや先進医療についての保障もある保険もあるため、よく検討しましょう。

がん保険のメリット・デメリット

ここからは、がん保険のメリット・デメリットを紹介します。

がん保険のメリット①診断給付金・通院給付金が受け取れる

がん保険では、医療保険の基本保障に含まれないがん診断一時金や通院給付金が受け取れます。

例えば、はじめてがんと診断された時に100万円や200万円などのまとまった給付金を受け取れます。

給付金の使い道は自由です。

医療費の負担分に当てるのはもちろん、当分の生活費に充てることもできます。

また、がん保険によっては複数回給付金が支払われるものもあるため、がんの再発や治療にも備えられるでしょう。

がん保険のメリット②高額な治療に特化した特約が豊富

がん保険には、先進医療や化学療法、放射線治療などの公的医療保険制度の適用外の治療にも備えられます。

がんの特性に備えた特約が豊富に用意されています。

付加できる特約の種類は保険商品によっても異なりますが、先進医療なら最大2,000万円の治療費に備えられる特約も多いです。

がん保険のメリット③長期間の治療でも安心

がんの治療は部位やステージによって手術が必要なものもあれば、通院だけで治療するケースなど、さまざまです。

仕事しながら治療を継続できるケースが多いですが、休職や退職した場合は収入が無くなってしまいます。

治療が長期に渡ると、生活への影響も大きいです。

そんな時に、がん保険の給付金があればなるべく貯蓄を使わずに治療を継続できます。

がん保険のデメリット①がん以外の病気やケガに備えられない

がん保険はがんに特化した保険です。

その他の病気やケガは補償対象外です。

一方、医療保険はがんを含めたさまざまな病気やケガに備えられます。

もしもがん以外にも備えたいなら、医療保険に加入してがんを保障する特約を付ける方法もあります。

がん保険のデメリット②保障されない免責期間がある

がん保険では、90日または3か月程度の免責期間が設けられていることが一般的です。

がん保険に加入しても、がん発覚時が免責期間である場合、給付金は受け取れませんので、注意してください。

特に、がん保険を見直し、新しい保険に新たに加入する場合、古い方のがん保険を早く解約してしまうと免責期間が発生してがんのリスクに備えられない可能性もあるため、気を付けましょう。

がん保険の加入におすすめの保険相談窓口3選

ここからは、がん保険の加入におすすめの保険相談窓口を紹介します。

がん保険の加入は保険相談窓口を利用するのがおすすめです。

保険相談窓口では何度でも相談無料で、保険のプロからのアドバイスを受けられます。

また、1つの窓口でさまざまながん保険を比較検討できるので、自分に合う保険が見つかる可能性が高くなります。

1位:ほけんのぜんぶ

- 保険の選択肢が豊富

- 何回でも無料で相談できる

- 子育て世代・シニア世代に強い

ほけんのぜんぶは、保険や資産運用などのお金に関するさまざまな悩みを無料で相談できるサービスです。

取り扱っている保険会社は40社以上で、ライフステージに応じた適切なアドバイスから具体的な提案を受けられます。

子育て世代からの相談件数は19万件以上と、多くの実績があります。

相談は自宅やオフィス、近くのカフェなどを指摘できるので、気軽に相談できるでしょう。

FP資格取得率は100%で、お金の専門家に無料で相談できます。

何度でも無料で相談できるため、納得いくまで相談できるでしょう。

| 取扱保険会社数 | 40社以上 |

|---|---|

| 生命保険の種類 | - |

| 医療保険の種類 | - |

| 相談方法 | 店舗型、訪問型 |

| 予約方法 | ネット、電話 |

| FP資格者 | 在籍 |

↓保険の無料相談はこちらから ↓

2位:保険見直しラボ

- お客様満足度97.3%

- お金の専門家に保険の相談ができる

- 平均業界経験年数12.1年※

※2023年1月時点

保険見直しラボは、利用者満足度97.3%を超える保険相談窓口です。

平均業界経験年数12.1年※と、経験豊富なコンサルタントなので、安心して相談することができます。

さらに、過度な営業行為や失礼な対応があった場合のイエローカード制度もあるので、万が一のときはコンサルタントを変更することも可能です。

そのため、保険見直しラボはコンサルタントに関して安心できる保険相談窓口でしょう。

| 取扱保険会社数 | 30社以上 |

|---|---|

| 生命保険の種類 | - |

| 医療保険の種類 | - |

| 相談方法 | 訪問型 |

| 予約方法 | ネット、電話 |

| FP資格者 | 在籍 |

3位:保険クリニック

- 保険選びを「かんたん」で「わかりやすい」ものに

- 充実したアフターフォロー

- 最短10秒でシミュレーションできる

保険クリニックは、日本初の来店型保険ショップです。

20年以上の実績と経験があり、一生涯のサポートを行っています。

50社の豊富な取り扱い保険会社数から適したがん保険を紹介してくれるだけではなく、アフターフォローも充実しているので安心です。

コンサルタントも、お金に関する知識に長けているので、幅広い相談をすることができます。

| 取扱保険会社数 | 50社以上 |

|---|---|

| 生命保険の種類 | - |

| 医療保険の種類 | - |

| 相談方法 | 店舗型、訪問型、オンライン |

| 予約方法 | ネット、電話 |

| FP資格者 | 在籍 |

がん保険のおすすめ|Q&A

最後に、おすすめのがん保険に関するよくある質問に回答していきます。

次のような質問に回答していきますので、参考にしてください。

医療保険とがん保険どちらに入ったほうがいいですか?

医療保険とがん保険どっちに入ったほうがいいかは、状況によっても異なります。

まだどちらの保険にも加入していないなら、医療保険に加入しましょう。

医療保険であれば、多くの病気やケガに備えられます。

がんに特化した保障を求めるなら、がん保険がおすすめです。

がん保険はいつまでかけるべきですか?

がん保険にいつまで入っておくべきかという明確な定義はありません。

年齢を重ねるにつれがん罹患率は高くなります。

保険料や加入または更新時の年齢に応じて上がっていくのが一般的で、年齢が高いと保険料負担はそれなりに大きくなります。

生涯にわたってがんに備えたい場合は、早めに終身がん保険へ切り替えておくと安心です。

良性のがんはがん保険の対象ですか?

保障の対象となるがんの種類は、保険商品によっても異なります。

例えば、「子宮筋腫」の場合は良性腫瘍であり、「がん保険」の保障対象となっている「悪性新生物」には含まれませんので支払い対象にはなりません。

がん保険のおすすめ|まとめ

この記事では人気のがん保険ランキングやがん保険の加入状況、年代別におすすめのがん保険、がん保険の選び方などを紹介してきました。

ライフステージや健康状態によっても、最適保険商品が異なります。

そんな時便利なのが、保険相談窓口です。

保険相談窓口なら、相談料は無料で何度でもプロに相談できます。

自宅でも店舗でもオンラインでもどこでも相談できますので、まずは気軽に利用してみてください。